Tu Dinero

Tu Dinero Qué son las finanzas personales y cómo gestionarlas

Tus finanzas personales resumen tu relación con el dinero. Descubre por qué son importantes y qué hacer para comenzar a gestionarlas bien.

Sofia Santos 12/11/2025

Recibir pagos del exterior o realizar transferencias interbancarias puede ser un laberinto si no entiendes la diferencia entre transferencia ACH y Wire. ¿Cuál es más rápida, cuál conviene más en Colombia?

Muchos freelancers, emprendedores y familias usan estos sistemas a diario. Aquí descubrirás realmente cuándo usar una u otra opción.

¿Alguna vez has pagado una factura de internet desde tu cuenta bancaria usando PSE? Entonces ya usaste el sistema ACH sin saberlo.

ACH significa "Automated Clearing House", y en Colombia es la red que permite transferencias electrónicas interbancarias entre cuentas de diferentes bancos. Fue creada por la banca privada nacional para simplificar el movimiento de dinero dentro del país.

En el territorio cafetero la empresa que gestiona este sistema se llama ACH Colombia.

¿Cómo funciona?

El sistema opera mediante “lotes” de transacciones. Es decir, no se procesan al instante, sino en tandas durante el día. En general, si haces una transferencia antes de las 3:00 p.m., el dinero llega ese mismo día. Después de esa hora, el abono suele verse reflejado el siguiente día hábil.

¿Dónde lo vemos aplicado?

PSE: compras en línea con débito a cuenta.

SOI: pagos de seguridad social y parafiscales.

Transfiya: transferencias inmediatas desde el celular entre entidades diferentes, activas 24/7.

Nómina y pagos empresariales: bancos como Bancolombia, Davivienda, Colpatria y fintechs los utilizan para automatizar pagos.

Ventaja clave: es un sistema económico, ideal para pagos frecuentes y operaciones nacionales entre cuentas de distintos bancos.

Si alguna vez recibiste un pago de PayPal o Amazon en Colombia, lo más probable es que haya sido a través de una transferencia Wire.

Las transferencias Wire —o giros bancarios— permiten enviar dinero directamente entre bancos, tanto a nivel nacional como internacional, sin pasar por cámaras de compensación como el sistema ACH.

¿Cómo funciona?

Requiere más datos: nombre completo del receptor, número de cuenta, banco y código SWIFT/BIC. Una vez se procesan, el dinero viaja directamente entre bancos por redes como SWIFT, y el proceso suele ser irreversible.

Si bien ambos tipos de transferencias facilitan los envíos de fondos entre entidades bancarias, no son iguales.

Para una mejor comprensión entre transferencia ACH vs. Wire, te mostramos un cuadro comparativo:

Característica | Transferencia Wire | Transferencia ACH |

Velocidad | -Nacional: En horas. -Internacional: de 3 a 5 días laborables. | Entre un par de horas y 3 días hábiles. |

Costo | Más costosa, con precios más altos, en especial si es hacia al exterior. | Tarifas bajas o sin ningún tipo de costo. |

Uso | Para transferencias locales e internacionales. Ideal para envíos de grandes sumas de dinero. | Para transferencias nacionales y pagos frecuentes. |

Sistema | SWIFT o Fedwire. | Red ACH. |

Reversibilidad | Difícil de revertir una vez se inicia. | Puede revertirse en algunos casos dentro de un lapso. |

Proceso de Iniciación | Requiere información detallada y la validación del banco. | Más sencillo. Por lo general, se puede hacer en línea sin validaciones complejas. |

Entender estos dos métodos te permitirá optimizar tus operaciones financieras y también mantener tu flujo de efectivo en buen estado. Y estas son las principales diferencias a considerar a la hora de decidir si usar la transferencia Wire o ACH.

Aunque, elegir uno u otro va a depender de algunos factores, como la urgencia del pago, el costo y la ubicación geográfica de tus clientes.

Lo más importante es que pueda beneficiar a ambas partes.

Sí, y de hecho se usan cada día para distintos fines. Aquí algunos ejemplos reales:

ACH Colombia:

Una empresa en Medellín paga la nómina a sus empleados en diferentes bancos usando ACH.

Un usuario paga su suscripción a internet con débito automático vía PSE.

Una persona transfiere $200.000 a un familiar usando Transfiya desde su celular un domingo por la tarde.

Transferencias Wire:

Un freelancer colombiano cobra un proyecto en EE. UU. y recibe su pago vía DolarApp.

Una empresa recibe pagos por exportaciones desde Alemania a través de un giro SWIFT.

Una persona envía fondos a un familiar en España desde su cuenta en Banco de Bogotá utilizando el código BIC.

Importante: Mientras que las ACH se limitan al territorio colombiano, las wire permiten conectar con bancos de todo el mundo, aunque a mayor costo y con más requisitos.

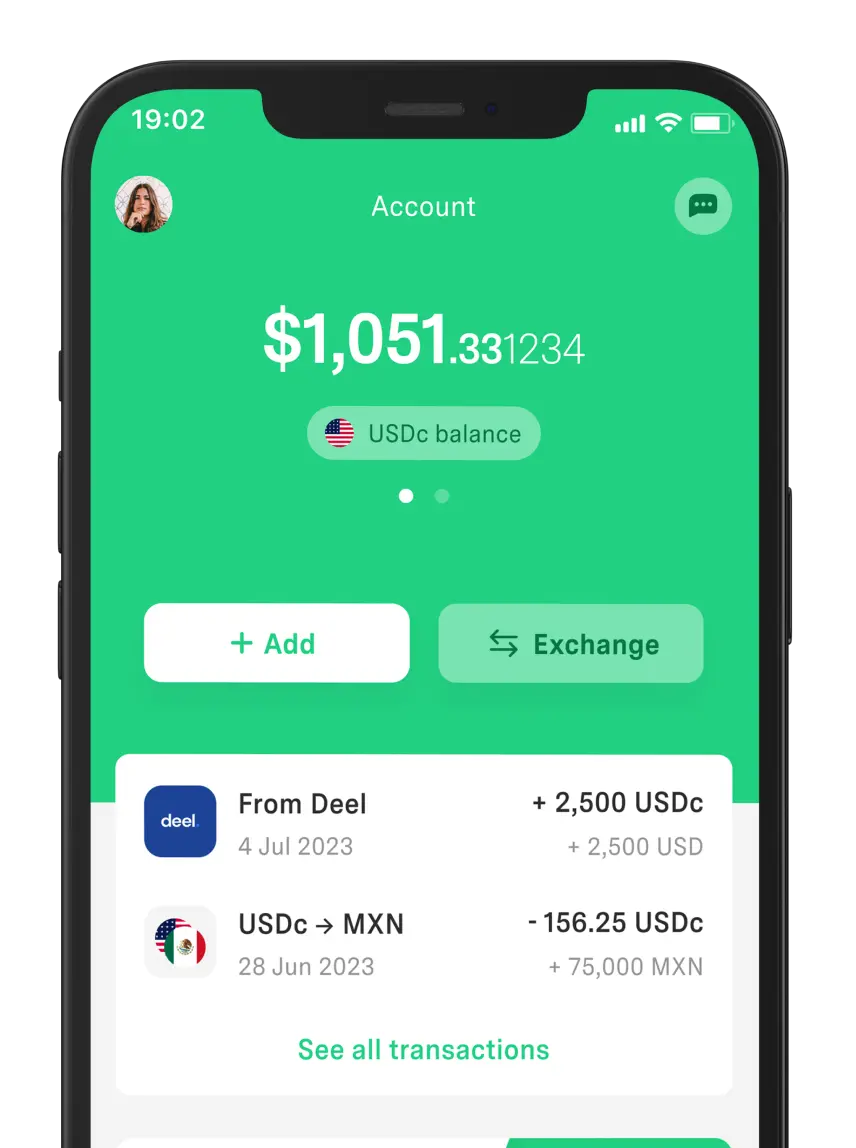

¿Recibes pagos en dólares desde el exterior y quieres que lleguen directo a tu banco en Colombia, sin enredos ni comisiones abusivas?

DolarApp lo hace posible.

Esta app te permite recibir dinero en USD mediante transferencia Wire o ACH desde Estados Unidos, y luego convertirlo en pesos colombianos al mejor tipo de cambio del mercado. Todo desde tu celular.

¿Cómo funciona?

Compartes tus datos bancarios internacionales (routing number, número de cuenta).

Te hacen una transferencia desde EE. UU.

El dinero llega a DolarApp y tú decides cuándo convertirlo a COP y a qué banco colombiano enviarlo.

Ventajas para usuarios en Colombia:

Conversión transparente al mejor tipo de cambio.

Sin tarifas escondidas.

Seguridad avanzada en cada paso.

Ideal para freelancers, emprendedores y receptores de remesas.

En lugar de esperar días o pagar comisiones excesivas por recibir tu dinero, DolarApp te brinda un canal confiable, rápido y accesible.

En Colombia, tanto las transferencias ACH como las Wire cumplen funciones críticas en la economía digital actual. Conocer cómo y cuándo usar cada una te puede ahorrar tiempo, dinero y dolores de cabeza.

Y si trabajas con clientes internacionales o recibes pagos desde el exterior, DolarApp puede ser la pieza que faltaba en tu flujo financiero.

Porque las fronteras ya no deberían limitar tu dinero.

Los países tienen fronteras. Tus finanzas, ya no.

Tu Dinero Tus finanzas personales resumen tu relación con el dinero. Descubre por qué son importantes y qué hacer para comenzar a gestionarlas bien.

Tu Dinero

Tu Dinero Las monedas de Europa van más allá del euro, ya que no se utiliza en todos los países. Aquí te mostramos la lista completa de divisas por país.

Tu Dinero

Tu Dinero ¿Te pagan bien pero no sabes cuánto recibes? Descubre cuál es tu sueldo neto y cómo calcularlo según la ley en Colombia.